“El talento se educa en la calma y el carácter en la tempestad” (Johann Wolfgang Goethe).

¿Cual iba a ser la reacción de los mercados tras los atentados en París? Esta era la pregunta que nos hacíamos el pasado lunes antes de la apertura. A una semana de los acontecimientos, me gustaría tratar este tema desde dos puntos de vista: el de los inversores y el del mercado.

¿Cómo reaccionaron los inversores ante tragedias como el 11-S en Estados Unidos, 11-M en Madrid, los atentados en Londres y cómo lo harán ante los últimos acontecimientos en Paris? Para aquellos que perdieron la calma, hay que recordar pautas básicas como:

- Mantener la paciencia: esta es una de las premisas básicas para operar en el mercado y que no debemos olvidar en momentos de alta volatilidad. Para aquellos que estaban en el mercado revisar los valores y los stops (esto no implica modificarlos, sino analizar nuevas zonas de soportes y resistencias) y para los que no lo estaban utilizar esta misma paciencia para encontrar oportunidades.

- Evitar el efecto arrastre: en una sociedad en la que las noticias se actualizan segundo a segundo a través de los medios de comunicación y las diferentes redes sociales, entrar en pánico y dejarse llevar por el también llamado “efecto manada” es lo más habitual.

- Utilizar mecanismos de cobertura: a través de instrumentos como opciones, futuros o CFDs que nos permiten la venta en descubierto, podemos cubrir nuestras posiciones en acciones sin necesidad de deshacerlas y beneficiarnos de caídas del mercado.

- No olvidar nuestro objetivo como inversores ¿queremos hacer trading o nuestra inversión es a largo plazo?. Recordar porqué estamos en el mercado nos ayudará a mantener el control.

- No modificar nuestra metodología de trabajo, a pesar de los acontecimientos.

Pero si miramos al otro lado, al de los mercados ¿qué es lo que ocurre? El pasado lunes a primera hora hubo una bajada generalizada en Europa, al igual que ocurrió el mismo día de los atentados en Estados Unidos. Lo cierto es que a lo largo de la semana los mercados han ido recuperando el tono y hoy viernes aunque los mercados tienen signo mixto, el Dax Alemán ha llegado a tocar los 11.100 puntos.

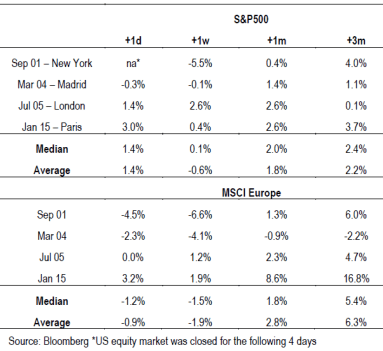

Si echamos la vista atrás, en un estudio de Bloomberg sobre los efectos en los mercados de ataques terroristas en Occidente, nos encontramos con los siguientes datos:

Esta tabla compara el movimiento de los mercados tras los ataques terroristas en Paris el pasado mes de Enero, con lo que ocurrió años atrás tras los atentados en Londres, Madrid y Nueva York. Podemos ver como tras el signo negativo en los mercados el día después de los atentados (a excepción de los ataques de Nueva York en los que el mercado permaneció 4 días cerrado) la vuelta a positivo se produce en un periodo inferior a un mes.

Hay varias razones que explican este comportamiento:

- La inyección de liquidez que los Bancos Centrales realizaron para evitar la caída de los mercados el pasado lunes y las medidas de estímulo que se suelen llevar a cabo posteriormente. Por ejemplo, tras los ataques del 11-S la Reserva Federal redujo los tipos a corto plazo del 3,5% al 3%, al igual que hizo el Banco de Inglaterra tras los ataques de Julio de 2005 en Londres.

- El riesgo de los atentados se ha incorporado como una variable más dentro del mercado. Cierto es que afecta en mayor medida a una bajada en la cotización de compañías aéreas, aseguradoras y petrolíferas y a subidas en la cotización de compañías dedicadas a la seguridad.

- La confianza de los inversores en la inmediata reacción de los Bancos Centrales tras producirse este tipo de tragedias.

En definitiva, un ataque terrorista es también un ataque a la economía del país o del continente en cuestión, pero los datos nos demuestran que afecta en menor medida a los mercados y en consecuencia también a los inversores.